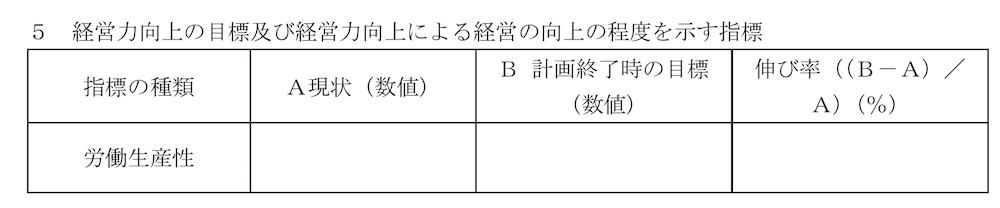

経営力向上計画の「労働生産性」計算方法

経営力向上計画の策定の際に、慣れていない方には大変である労働生産性の計算方法をご紹介する。

労働生産性について

労働生産性とは最近、国をあげてこの数字を伸ばそうと注力している経営指標である。一言でいうと「従業員一人あたりの労働効率」のことである。

この指標の向上に国が力を入れているのは下記のような背景からである。

【労働生産性を伸ばすべき背景】

日本企業の労働生産性は先進国の中でも最下位、つまり労働効率がとても低い。

↓

労働生産性を伸ばす施策を実施する。

↓

利益や人件費が増える。つまり企業業績も良くなり給与も増えるので日本経済全体も良くなる。

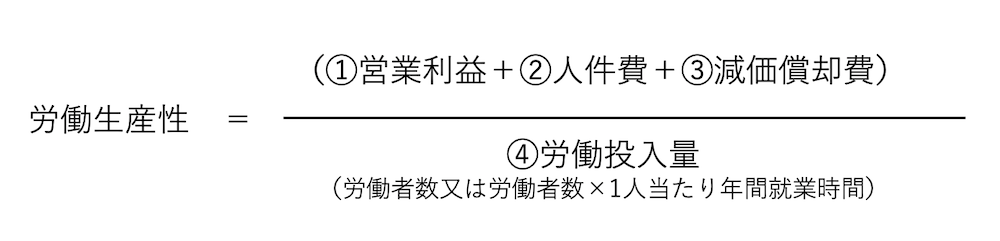

労働生産性の計算方法について

労働生産性の算出方法、つまり定義は各論あるがここでは経営力向上計画で定義されている計算方法について紹介する。

経営力向上計画での定義は下記である。

単純にこの計算方法で現状と3〜5年後の目標時(計画終了時)の労働生産性を計算し、その伸び率を算出すればよいのだが、なかなかこういった作業は普段おこなわないので難しいと言われる経営者が多い。

計算する上での算出項目である①営業利益、②人件費、③減価償却費、④労働投入量の順にご紹介していく。

経営力向上計画の「労働生産性」計算における留意事項

計算方法を紹介する前に留意事項を3点ご紹介する。

そこまで厳密なルールはない

上記に紹介した「計算方法の定義」以外には厳密なルールはないということ。相談時に経営者からよくある質問で「どこまでを人件費に含むのか」「従業員の人数はパート等も含むのか」など数値を算出する上で厳密にはどうなのか、ということを聞かれるがそれらに関して厳密なルールは定められていない。つまり、厳密な数値の定義は自社で決めれば良い。当社の計算方法は基本的にはこの記事のとおりだが企業によりケースバイケースで算出方法を変えていることもある、つまり企業にあわせて都度決めている。

この記事では当社の進めている方法をご紹介するが自社の基準があればそれに従って算出すれば良い。

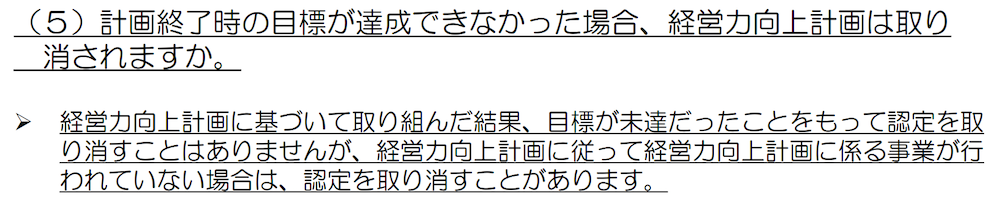

目標値が達成出来なかった場合どうなるか

「労働生産性などの目標値が達成できなかった場合はどうなるか、つまり問題となるのか」というのもよくある質問である。結論としては基本的に経営力向上計画の認定が取り消されたりといった問題はない。「手引き」にも下記のような回答がある。つまりは計画で立てたことを実施しさえすれば数値的な結果が未達であるかどうかまでは問われないということである。この厳しい時代、計画した数値が達成できるどうかまでを追求された場合、多くの企業は達成できないのが現実であろう。

《下画像は経済産業省HP「経営力向上計画策定の手引き」より抜粋》

必ずしも「労働生産性」を指標にしなくても良い

経営力向上計画で求められる指標は必ずしも労働生産性でなくても良い。詳しくは自社の事業分野別指針を見ればわかるが例えば製造業だと「労働生産性」以外に「売上高経常利益率」「付加価値額」でも良い。

労働生産性が求められない事業分野もある。たとえば医療分野の指標は「職員の離職率、勤続年数、定着率、利用者満足度、ICTの活用等によるコストの削減その他の各事業者において設定する客観的に評価可能な指標を用いることが適当」となっており、そもそも労働生産性でなくても良い前提となっている。

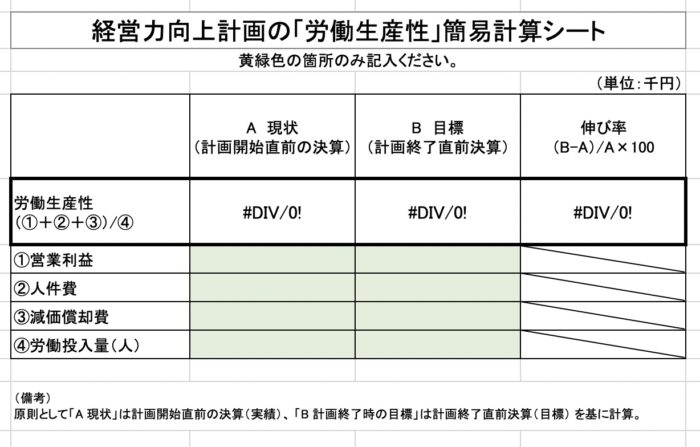

エクセルの簡易計算シート

当社が作成した簡易の計算シートを活用してもらえればよりスムーズに行えるはずである。

必要であれば下記よりダウンロードして自社の責任元、活用していただきたい。

イメージは下記のようなものである。

【計算シートのダウンロードリンク】

経営力向上計画の「労働生産性」簡易計算シート

上記シートの利用方法を簡単に説明すると下記2点である。

- 黄緑色の箇所のみ数値を記入する。

- 原則として「A 現状」は計画開始直前の決算(実績)、 「B 計画終了時の目標」は計画終了直前決算(目標) を基に計算する。

①営業利益の現状と目標の算出

①営業利益の現状値を把握する

営業利益は法人の場合は決算書の損益計算書の営業利益の額をそのまま記入すれば良い。

個人事業主の場合は青色申告書の損益計算書の所得金額(㊺)を記入する。

①営業利益の目標値を算出する

目標値は現状に対して「目標年度にいくらの利益をあげていたいか」という程度で良い。「現状比で10〜20%程度増加する」という利益額くらいが現実的であろう。

より具体的な計画値を立てたい方は売上高営業利益率や、各実施策に対する利益の向上分を合算するなど様々な方法が考えられるがここでは割愛する。

②人件費の現状と目標の算出

②人件費の現状値を把握する

法人の場合は決算書の損益計算書の人件費に当てはまる勘定科目の合計額を記入する。勘定科目の設定等は企業によって異なるが、当社ではだいたい「(販管費内訳)人件費+(販管費内訳)厚生費+(製造原価内訳)労務費+(製造原価内訳)厚生費」を足したものを人件費としている。また、役員報酬は含まず、パートなどへの人件費は含んで計算しているが、それらも各企業で自社で判断すれば良い。

個人事業主の場合は青色申告書の損益計算書の「給料賃金(⑳)+福利厚生費(⑲)」を合算して記入する。

②人件費の目標値を算出する

この目標値も現状に対して「目標年度に従業員に総額でいくらの給料をあげていたいか」という程度で良い。ただし、言うまでもないが一人当たりの給料は増えておいたほうが良い。現状比で毎年約3%以上増加して計算している企業が多い。その場合5年の計画だとざっくり15%程度人件費は増加することになる。

実際この人手不足の売り手市場の中、それくらいは人件費を増加させないと数年後には自社で働いてくれる人がいなくなってしまうかもしれない。

③減価償却費の現状と目標の算出

③減価償却費の現状値を把握する

法人の場合は決算書の損益計算書の「減価償却費」を記入する。製造業などは販管費と製造原価に分けて減価償却費が計上されていることが多いがそういった場合は合算すれば良い。

個人事業主の場合は青色申告書の損益計算書の「減価償却費(⑱)」を記入する。

③減価償却費の目標値を算出する

この目標値も現状に対して「目標年度に設備投資を増やしてどのくらいの減価償却費となっていたいか」という程度のもので良い。

より詳細には目標年度までにどのタイミングで、何の設備をいくらで導入してという想定を立て、その累計の減価償却費を計算できるのがベストだが、設備も日進月歩で良いものが出てくるので数年後に何の設備を購入するのかを予測するのは難しい。

ただし、どの業界であれ設備投資をして適切に活用すれば生産性を上げることができるので、当社の支援先は現状よりも30%〜2倍程度に増加させる計画をたてることが多い。

④労働投入量の現状と目標の算出

④労働投入量の現状値を把握する

まず、労働投入量の定義は「労働者数」又は「労働者数×1人当たり年間就業時間」となっているが、当社はほぼ前者の「労働者数」を使っている。後者の場合、計算方法がとても複雑になってしまうからである。また「労働者数はパートや役員は含むのか」という質問が多いが、当社では労働者数は雇用保険に入っている人数で算出することが多い。つまり役員は含まず、パート等でもそれなりの時間働いている人は労働者数に含んでいる。

④労働投入量の目標値を算出する

この目標値も現状に対して「目標年度にどれくらいの労働者数にしておきたいか」という程度のもので良い。

当社では目標年度の人数を現状と同じ人数にしておくことが多い。

経営者から「計画上、従業員数は増やしたほうが良いのではないか」という質問を受けることがよくあるが、もちろん従業員数を増やして地域の雇用増加に貢献したほうが良いことは言うまでもない。しかし昨今の人手不足の中で労働者数を増やすことは至難の業(むしろ給料が低いことなどから従業員定着率が落ちている中小企業が多い)なので現状と同等の人数を維持することが現実的に精一杯である中小企業がほとんどであろう。

そもそもこの経営力向上計画の制度は「労働者一人当たりの生産性を向上させよう」という趣旨なので従業員数を増やすことにはあまり力点は置かれていないと思う。

まとめ

以上が経営力向上計画の労働生産性の計算方法である。

繰り返しになるが、この計算方法の数値をどう算出するかは厳密なルールがなく各企業の判断に委ねられている部分が大きい。

なのであまり神経質になって考え込まず、まずはこの記事などを参考にして算出してみてほしい。

ほか、経営力向上計画に関しての概要や書き方の記事を下記にてまとめているので、こちらも参考にしてください。