(令和元年度補正:2020年実施版)ものづくり補助金の「会社全体の事業計画(数値計画)」の作成方法

ものづくり補助金の申請書作成において慣れていない方には最大の難関であろう「会社全体の事業計画(数値計画)」の進め方を紹介します。

簡易計算シートも用意しているので活用してください。

申請ルールは令和元年度補正予算2次公募にもとづいて説明しています。

【2020.4.3に更新】

ものづくり補助金の審査における「会社全体の事業計画」の重要性について

ものづくり補助金に採択されるにあたって、この会社全体の事業計画はとても重要です。

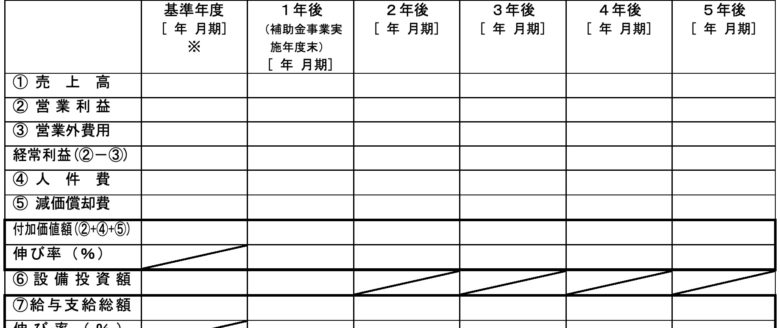

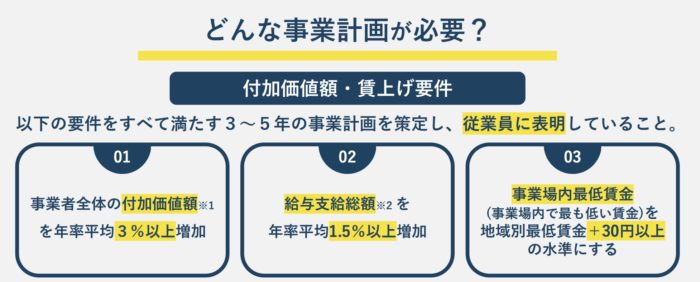

まず下記のように、公募要領で付加価値額(下図01)と給与支給総額(下図02)において一定以上の成果のあがる計画でないとそもそも申請要件を満たさないからです。

【公募要領概要版「4ページ.どんな事業計画が必要?」より抜粋】

次に、審査においても点数に重要な影響を与えると考えられるからです。下記のように審査項目(事業化面)で費用対効果が高い事業であるかを見極められます。

【公募要領「審査項目(事業化面)」より抜粋】

補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか。

計画数値の根拠を簡潔に示す

計画数値を算出するにあたって、重要なことは「その数値の根拠を簡潔に示す」ということです。

少なくとも①売上高〜⑦給与支給総額の項目に関してはそうしたい。

数値だけ書いてあって根拠が何も示されていない申請書をよく見かけますが、根拠がないとその計画数値に妥当性や信頼性をもたせにくいと思われます。

つまり、審査においてそうった数値根拠のない申請書はプラスには評価されません。

また「簡潔に」というのも重要で、それぞれの項目の根拠を1行くらいで書くと良いと思っています。これをやたら詳細に記入している方もおられますが、分かりづらいし、複雑にすればするほど計画全体の整合性がとれなくなってくるので簡潔に記載するのをおすすめします。

それぞれの項目の数値算出方法の例

① 売上高

売上高に関しては設備導入により実現可能性の高い範囲で売上が増加するという計画にすると良いです。

実現可能性が高いとは、企業規模にもよりますが「毎年3〜10%売上が増加する」だと実現可能性は高いと審査委員もおおよそ思うだろうというのが当社の認識です。一方いきなり「毎年2倍ずつ増加する」としてしまっては実現可能が低いと判断されてしまう可能性が高いと思われます(たまにそういった計画も見かけますが)。

《製造業の例》「設備を導入することで生産性(生産効率)が向上し、現状では設備能力が足りずに断っていた失注分を受注可能になり売上増加が実現する」

《サービス業の例》「設備導入により顧客満足度が向上し、リピーターが毎年5%ずつ増加することが見込まれるため売上も同様に5%ずつ増加する」

また、さらに具体的に「誰(具体的な取引先)に、いつ(1〜5年での推移)、どのくらい」売上が増加することに関して、表などで示すと説得力が増します。

② 営業利益

設備の導入により利益率や利益額が増加する、という計画が望ましいです。

《製造業の例》「生産性向上や付加価値(利益率)の高い商品の受注増加により利益率が現状の●●%から毎年0.1%向上する」

《サービス業の例》「作業効率の向上や利益率の高い商品の売上増加により利益率が増加する」

③ 営業外費用

ものづくり補助金の申請書においての営業外費用とは、簡単に言うと銀行への支払利息のことを指します。(個人事業主の場合は定義が異なります。)

なので、今回の設備で借入する場合はその利息分を加算します。

また借入せず全額自己負担で行う場合は既存借入分の利息で算出すれば良いです。

経常利益(②-③)

②-③で算出します。

あくまで②ー③という簡易な計算方法なので、「現状」の経常利益は決算書のそれとは異なることもあります。

決算書では営業外収益等も存在するので。

④ 人件費

人件費も毎年増加することが望ましいです。そもそもそうしないと要件を満たさなくなってしまう可能性も大きいですので。

注意が必要なのはここでの人件費は個人のそれでなく、あくまで会社全体の数値です。なので社員数の変動や個々人の給与額、正社員とパートの人員数など、実際に即して細かく考えてしまうと変動値が多く難しいです。

このように、あまり詳細な数値まで求めだすと収集がつかず、更に当該箇所の詳細な説明に文量を多く割く必要性も少ないと思われます。

なので、当社では下記のような大まかな目標を設定するようにしています。

《例》各年、人件費総額の少なくとも3%の増加を計画しています。

また具体的な数値の算出方法等は、下記の記事を参考ください。

⑤ 減価償却費

既存設備の減価償却費に加えて、ものづくり補助金で導入予定等新規設備に関する減価償却費を加算して算出します。

まず既存設備の減価償却費は決算書をもとに、それを逓減させていけばよいです。

これから以降の新規設備の減価償却費は「今回の補助金での導入予定設備」「それ以外の導入予定設備」をあわせて算出して良いです。

ただ、「それ以外の導入予定設備」を加味してしまうと説明や計算が複雑になってしまうのでとくに問題がなければ「今回の補助金での導入予定設備」だけを計上しておいたほうがスムーズだと思います。

減価償却費の各年の目安などがわからなければ顧問税理士等に聞くか、下記のサイトなどを活用してください。

付加価値額(②+④+⑤)

②+④+⑤で算出します。

③は加味しないので注意されたい。

伸び率(%)

伸び率は、基準年度を基準に計算してください(前年同期比ではありません)。

具体的な計算式は下記のようになります。

伸び率=(比較年度の付加価値額ー基準年度の付加価値額)/基準年度の付加価値額×100

《例》基準年度と3年後の付加価値額がそれぞれ200、250だった場合

(250-200)/200×100=25.0% で、伸び率は25.0%となります。

⑥ 設備投資額

基本的には今回の補助金で導入予定設備の金額を入力します。

⑦ 給与支給総額

給与支給総額の定義は公募要領概要版によると、下記のとおりです。

※2 給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等(俸給、給料、賃金、歳費及び賞与等は含み、福利厚生費や退職金は除く)。【公募要領2次公募概要版より抜粋】

それに従って記載しましょう。

注意が必要なのが、ここは加点項目にもあたり、たとえば5年間の事業計画だった場合、下記のようになりますので

自社の計画を定めましょう。

- 5年後の伸び率が7.5%以上増加(年率平均1.5%増)の場合は、要件を満たす。

- 5年後の伸び率が10.0%以上増加(年率平均2.0%増)の場合は、要件を満たす。

- 5年後の伸び率が15.0%以上増加(年率平均3.0%増)の場合は、要件を満たす。

エクセルの簡易計算シート

当社が作成した簡易の計算シートを活用してもらえればよりスムーズに行えます。

必要であれば下記よりダウンロードして自社の責任元、活用してください。

イメージは下記のようなものです。

【計算シートのダウンロードリンク】(2020.4.3更新版)

「簡易」の計算シートであるが、基本的にこれで採択に値する事業計画はできると思います。

以上の考え方とこの計算シートで当社で支援した50社以上の企業が、9割程度の採択率で採択されています。

そのほか良く聞かれること

【Q1】売上等の数値計画はものづくり補助金の導入設備に関してのことだけなのか、それとも会社全体のそれ以外も含めてか?

【A1】会社規模等にもよりますが、当社ではものづくり補助金の導入設備に関してのみ書くようにしています。

会社全体、としてしまうと根拠の説得力がいまいちもたせにくいからです。

【Q2】単位は「千円」にしてもよいのか。

【A2】円にするようにしています。電子申請で入力する際も円で入力するようになっていますので。

【Q3】3〜5年とあるので、3年計画でもよいのか?

【A3】ルール上は3年計画でも良いです。ただし、当社ではすべて5年計画でたてています。

なぜなら3年だと「そんなに短期間で成果が出るのか」と信憑性が薄くなると思っていますので。

まとめ

以上がものづくり補助金の「会社全体の事業計画(数値計画)」の作成方法である。

数値計画は慣れていない方は時間がエンドレスに近くかかってしまうところです。

しかし時間をかけたからといって採択に足るものができるわけではありません。

要は審査員の知りたいことを「その数値の根拠を簡潔に示す」ことで数値を算出するだけです。

以上述べてきた程度のことをまずはしっかりまとめてみると良いと思います。