(令和元年度補正:2020年実施版)ものづくり補助金の「給与支給総額」「人件費」の算出方法

〈2021.1.4更新〉

ものづくり補助金の申請書において、今年度から記載することになった「給与支給総額」(と、人件費)の算出方法に関してご紹介します。

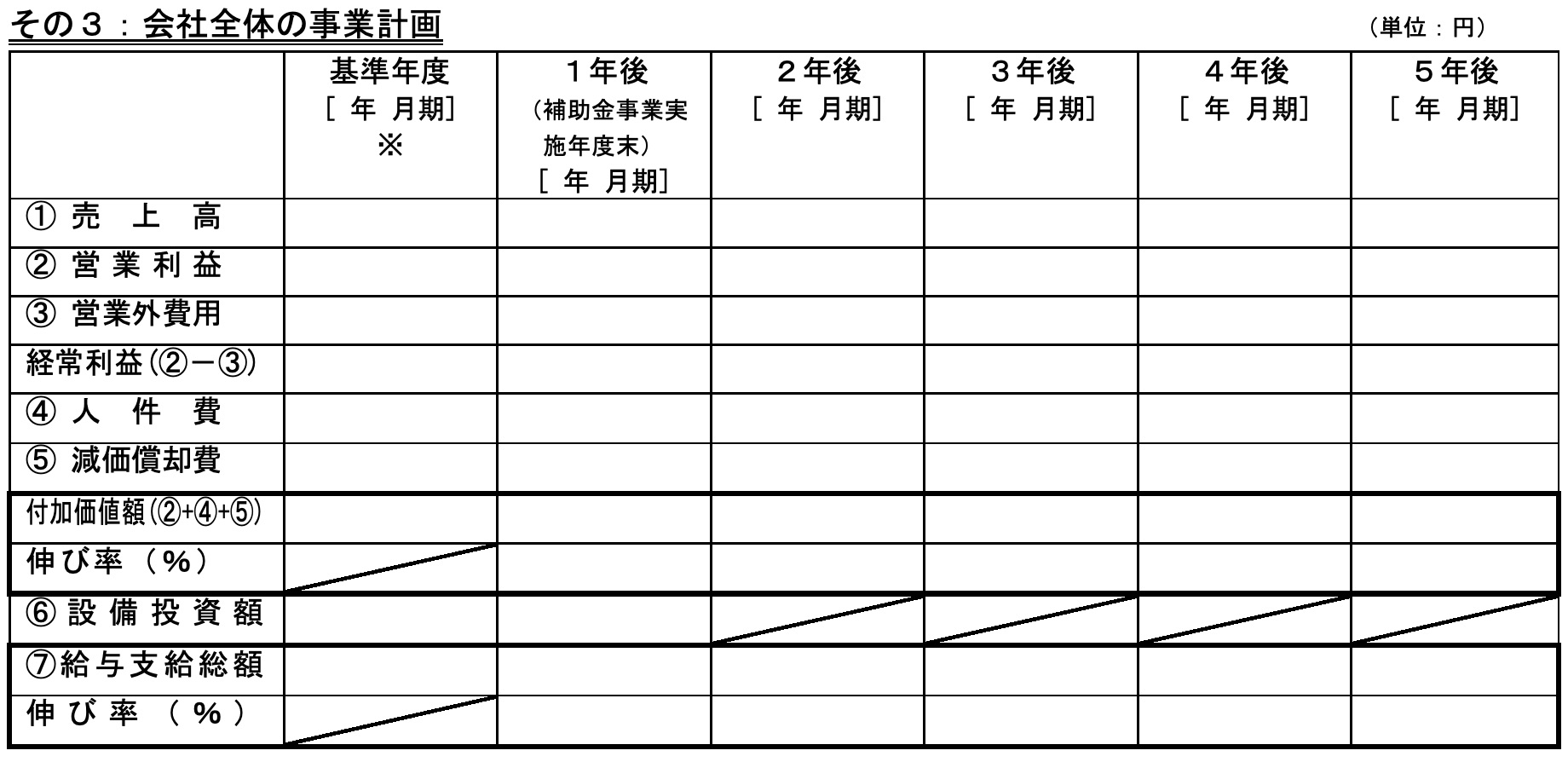

また、「会社全体の事業計画(数値計画)」の作成方法は下記にてまとめていますので合わせてご参考ください。

ほか、「【個人事業主】のものづくり補助金の「給与支給総額」「人件費」の算出方法」は下記にまとめています。

算出方法の定義

算出方法、つまりそもそもなんの数値が給与支給総額や、人件費にあたるかという定義をご紹介します。

定義は公募要領にも記載がありますが、

具体的には公募要領HPの「3.よくあるご質問」に記載があります。

そこから「給与支給総額」「人件費」に関してそれぞれ抜粋します。

Q11.給与支給総額にはどんな経費が含まれますか?

A11.従業員や役員に支払う給料、賃金、賞与のほか、各種手当(残業手当、休日出勤手当、職務手当、地域手当、家族(扶養)手当、住宅手当等)といった給与所得とされるものが含まれます。ただし、退職手当など、給与所得とされないものは含まれません。福利厚生費も含まれません。

Q12.会社全体の事業計画上の人件費にはどんな経費が含まれますか?

A12.下の各項目の全てを含んだ総額を人件費とします。

・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用

ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出してください。給与支給総額等の現状値の具体的な算出手順

さて定義がわかった上で、具体的な算出手順はどう行うか、ですが、

基本的には決算書から当該数字の現状値(基準年度)の数字を拾っていきます。決算書の勘定科目や分け方は各会社によって異なることが多いですが、

基本的には下記などにそれらの数値が記載されていますので

そこから拾ってきて合計して算出します。【人件費等の数値が記載されている決算書資料(決算書類の呼び名も各社異なる)】

- 損益計算書

- 製造原価報告書

- 販売管理費明細

給与支給総額等の計画値の算出手順

次に、会社全体の事業計画上の給与支給総額等の数値、つまり3〜5年の計画値を

どのように算出するか、です。

この算出方法も各社で考え方が違うと思いますので自社の考え方で記載していけば良いと思います。ここでは以下、当社の算出方法を参考までにご紹介します。

人件費や給与支給総額は毎年増加することが望ましいです。

そもそもそうしないと特に給与支給総額に関しては要件を満たさなくなってしまう可能性も大きいです。また、注意が必要なのはここでの人件費等は個人毎のそれでなく、あくまで会社全体の数値です。

なので社員数の変動や個々人の給与額、正社員とパートの人員数など、実際に即して細かく考えてしまうと変動値が多く難しいです。

このように、あまり詳細な数値まで求めだすと収集がつかず、更に当該箇所の詳細な説明に文量を多く割く必要性も少ないと思われます。なので、当社では下記のような大まかな目標を設定するようにしています。

《例》人件費総額と給与支給総額に関しては、各年少なくとも3%の増加を計画しています。まとめ

給与支給総額等は今年からは応募や加点要件、さらには返還要件等があるので慎重に考える必要があります。

社内でよく議論の上、策定しましょう。