経営革新計画の「経営の相当程度の向上」とは?

復習になりますが、経営革新計画の定義は下記のとおりでした。

事業者が新事業活動を行うことにより、その経営の相当程度の向上を図ること

今回のブログでは上記の下線部分「経営の相当程度の向上」がどのようなものかをご紹介します。

「経営の相当程度の向上」の指標

まず、結論ですが「経営の相当程度の向上」とは、次の2つの指標の両方ともが3年~5年で一定程度向上することをいいます。

①「付加価値額」又は「一人当たりの付加価値額」の伸び率

②「経常利益」の伸び率

経営革新計画として承認されるためには、計画期間である3年~5年の①②それぞれの期間終了時における「伸び率」がポイントとなります。

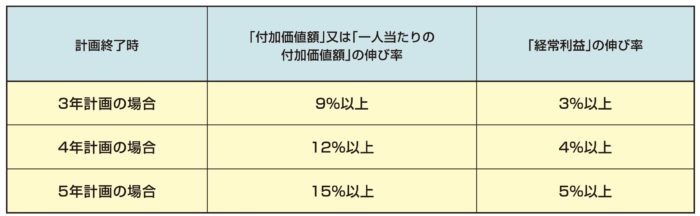

それぞれの計画期間終了時における経営指標の目標伸び率は、次のとおりです。

計画期間を3年OR4年OR5年にするかは自社の計画に沿っていずれかに設定してください。

たとえば5年間の計画の場合、5年後に①を15%以上かつ②を5%以上にする計画を策定する必要があります。

①「付加価値額」又は「一人当たりの付加価値額」の伸び率の算出方法

①の算出方法は下記のとおりです。

付加価値額 = 営業利益 + 人件費 + 減価償却費

一人当たりの付加価値額 = 付加価値額 ÷ 従業員数

付加価値額に関しては、なぜこんな計算方法になるのか?

と思われた方も多いかと思います。

付加価値額の計算方法がこのようになるのは、経営の向上を見るのに、売上高や利益のみだけだと経営の一面しか見ることができません。

よって、企業活動の全体像を把握し、企業が生み出した価値を総合的に判断するため、

「付加価値額」は営業利益に企業活動の源となる雇用(人件費)と投資(減価償却費)を加えたものにすることと、されています。

利益を増やすだけでなく、人件費や減価償却費を増やすことで企業の持続的な成長に繋がりますからね。

ちなみにものづくり補助金など、国の制度において「付加価値額」はこれと同様に定義されています。

②「経常利益」の伸び率の算出方法

②の算出方法は下記のとおりです。

経常利益 = 営業利益 ー 営業外費用(支払利息・新株発行費等)

注意が必要なのは、中小企業等経営強化法における経営革新では、「経常利益」の算出方法が通常の会計原則とは異なり、基本的に営業外収益は含みません。

このように、経常利益の算出については、計画の承認を受けた中小企業者の資金調達に係る財務活動に係る費用(支払利息、新株発行費等)を含み、本業との関連性の低い もの(有価証券売却益、賃料収入等)は含まないものとする、とされています。

なぜ指標の目標をたてるのか?

なぜこんなに高い指標の目標を立てる必要があるのか?と疑問に思われたかもしれません。

その理由は、

「経営目標の設定の意義」は、事業者が経営向上に関する目標を設定することにより、経営目標を達成するための経営努力をしていただくことが狙いだからです。

このため、承認を行った国(地方局を含む)又は都道府県が、計画実施中にフォローアップ調査を行い、対応へのアドバイスを行うこととされています。

このように経営革新計画は計画を立て、それをPDCAで回していくことでその計画を達成する経営努力が必要です。

ほか、経営革新計画については下記にてまとめていますのでご参考ください。