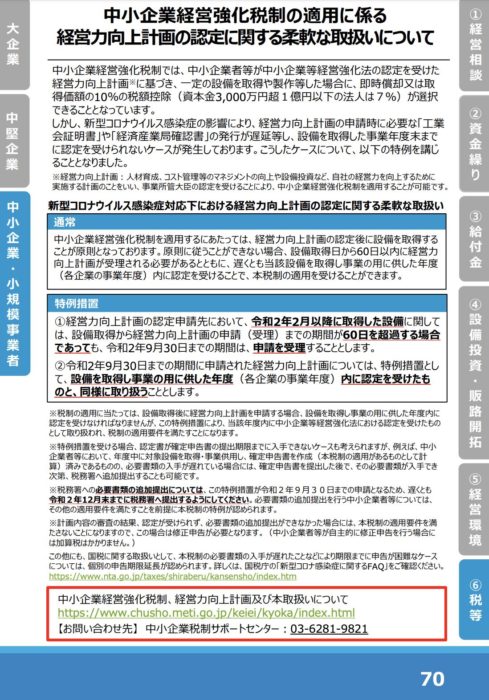

中小企業経営強化税制の適用(経営力向上計画)に関しての特例措置

新型コロナウイルス感染症により、

中小企業の経営面で多大な影響がおよんでいるため、

さまざまな特例措置が実施されています。

6月に、中小企業経営強化税制の適用(経営力向上計画)に関しての特例措置

も発表されましたのでご紹介します。

中小企業経営強化税制の適用(経営力向上計画)に関しての特例措置の経緯

中小企業経営強化税制では、中小企業者等が中小企業等経営強化法の認定を受けた経営力向上計画に基づき、

一定の設備を取得や製作等した場合に、

即時償却又は取得価額の10%の税額控除(資本金が多い法人は別)が選択できることとなっています。

しかし現状では、新型コロナウイルス感染症の影響により、

経営力向上計画の申請時に必要な「工業会証明書」などの発行が遅延等し、

設備を取得した事業年度末までに認定を受けられないケースが発生しているため、

特例措置が講じられるようになった、とのことです。

中小企業経営強化税制の適用(経営力向上計画)に関しての資料

下記の新型コロナ支援策パンフレットにて資料が紹介されています。

【中小企業経営強化税制の適用に係る経営力向上計画の認定に関する柔軟な取扱いについて(令和2年6月25日18:00時点版)】

中小企業経営強化税制の適用(経営力向上計画)に関してのポイント

主なポイントは下記のとおりです。

○ 経営力向上計画の認定申請先において、令和2年2月以降に取得した設備に関しては、設備取得から経営力向上計画の申請(受理)までの期間が60日を超過する場合であっても、令和2年9月30日までの期間は、申請を受理することとします。

○ 令和2年9月30日までの期間に申請された経営力向上計画については、特例措置として、設備を取得し事業の用に供した年度(各企業の事業年度)内に認定を受けたものと、同様に取り扱うこととします。

〈以上、経営力向上計画のHP手引より抜粋〉

簡単に言うと、

中小企業経営強化税制を適用するにあたっては、

原則は、経営力向上計画の認定後に設備を取得することが必要となっています。

しかし、コロナの影響でそういった手続きも遅れが出ているため、

特例として、設備導入後、一定期間後の手続き完了でも適用可能する、

とのことです。

こういった特例が多く出されることは中小企業にとっては良いことですが、

特例の数がとても多いのでそれを収集できる能力も必要となってきて大変ですね、、。