経営革新計画の(別表3)経営計画及び資金計画の書き方〈記入方法〉

経営革新計画において最も難しいであろう

(別表3)「経営計画及び資金計画」の書き方(記入方法)をご紹介します。

なお、経営革新計画の申請方法等の運営は都道府県によって

若干、異なりますので

各都道府県の運営方法に従ってください。

各都道府県の経営革新の運営方法は

「●●県 経営革新計画」などで

検索すると、HP上で公表されています。

この記事では

中小企業庁「経営革新計画進め方ガイドブック、平成31年2月発行」を参考に、

一般的な「(別表3)経営計画及び資金計画書」の書き方についてご紹介します。

(別表3)「経営計画及び資金計画」の書き方

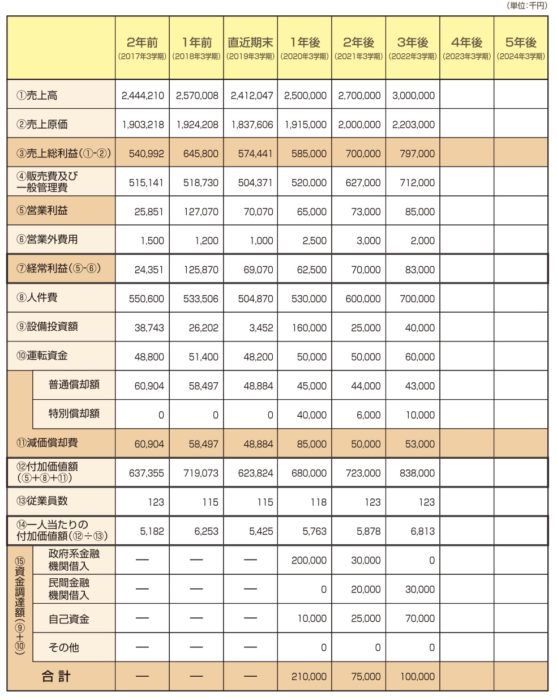

まず、記入後のイメージは下記のようになります。

3年から5年の自社の事業計画にあわせて記入します。

数値を記入する流れ

①まず、2年前から直近期末の列に

3期分の決算書から数値を転記します。

②次に、自社の事業計画に合わせて3年後、4年後、5年後、いずれかまでの

数値計画を記入します。

記入にあたっては、それぞれの数値項目において根拠をもって記入してください。

例えば、下記のような根拠です。

- 売上は今回の新規事業が3年後には500万円規模の事業になるため、逓増していく。

- 生産性の高い製造現場に変革していくため、営業利益率は毎年0.5%ずつ改善していく。

- 人件費は余剰資金が生じた分をで還元していくため逓増していく。

数値を記入する際の留意点

留意点は下記のようになります。

ただし、詳細は各都道府県によって異なりますので

そちらのルールに従ってください。

計算シートについて

別表3の計算をするのに、エクセルシートを

通常は各都道府県が用意していますので

各都道府県のHPよりエクセルシートをDLください。

参考に山口県のシートは下記のようになります。

経営革新計画エクセルシートのDL(山口県)別表3

各種指標の算出式

●「経常利益」:営業利益―営業外費用(支払利息、新株発行費等)

●「付加価値額」:営業利益+人件費+減価償却費

●「一人当たりの付加価値額」:付加価値額÷従業員数

●「営業利益」 :売上総利益(売上高―売上原価) ―販売費及び一般管理費

付加価値額等の算出方法

●人数、人件費に短時間労働者、派遣労働者に対する費用を算入すること。

●減価償却費にリース費用を算入すること。

●従業員数について就業時間による調整を行うこと。

「経営計画及び資金計画」の欄

●直近3年間の決算書から記入すること。

●創業3年未満の場合は、記入できる範囲を記載すること。

●資金調達額については、計画期間の間のみ記載すること。

まとめ

別表3の資金計画は始めてされる方にとってはかなり難しいかと思われます。

なかなか進まない場合は、相談機関になっている

各都道府県の窓口や最寄りの商工会、商工会議所等に

相談したほうがスムーズです。

ほか、経営革新計画については下記にてまとめていますのでご参考ください。