ものづくり補助金の対象となる機械設備はどういったものか?

御社の導入予定設備が、ものづくり補助金の対象となる設備かどうかということを確認する手順をご紹介する。

何を根拠にして判断するのか?

対象となる設備か否かに関して、そもそも何をもって判断するか?

それは「公募要領」である。

公募要領とは補助金運営上のルールであり、それから判断する。

事務局の人以外の方に補助対象設備になるのかを聞くのはおすすめしない。なぜなら補助金制度はとても複雑なので、よほど精通した人でないと正確な回答はできなく間違えてしまうからだ。理解できていない方に相談してしまい、せっかく補助対象設備であったのに、補助金の申請をあきらめてしまったということになりかねない。(実際そういった話をよく聞く)

まず公募要領を見て自社で判断し、それでも判断がつかなければものづくり補助金の事務局に問い合わせると良い。

公募要領は「●●県 ものづくり補助金 公募要領」などと検索すると当該年度の要領が見つけることができると思う。対象年度を間違えないように注意されたい。

ここでは下記URLの公募要領(参考版)で見ていく。内容自体は全国ほぼ同じである。

ものづくり補助金の対象となる経費

ものづくり補助金の対象となる経費の区分は下記のように多岐にわたる。

- 機械装置費(詳細は下記にて紹介)

- 技術導入費(本事業遂行のために必要な知的財産権等の導入に要する経費)

- 専門家経費(本事業遂行のために必要な謝金や旅費として、依頼した専門家に支払われる経費)

- 運搬費(運搬料、宅配・郵送料等に要する経費)

- クラウド利用費(クラウドコンピューティングの利用に関する経費)

- ほか、小規模型「試作開発等」の事業類型では原材料費、外注加工費、委託費なども対象になる

上記のように多岐にわたるが、あくまで「機械装置費」が本補助事業の中心になる。そういうこともあり、機械装置費以外の経費に関しては経費割合などにも細かい要件があるので注意されたい。

その要件については公募要領の様々なページに別れて記載されているので理解しづらいがとくに《補助対象外となる申請及び事業計画(当年度公募要領11ページ)》を参考にしてほしい。

それによると機械装置費以外の上限は下記のようになっている。

「補助対象経費」の各区分等に設定されている上限(下記のとおり)を超える補助金を計上する事業は補助対象外。

・ 技術導入費・・・補助対象経費総額(税抜き)の3分の1

・ 外注加工費・・・委託費と合わせて補助対象経費総額(税抜き)の2分の1

・ 委託費・・・・・・・外注加工費と合わせて補助対象経費総額(税抜き)の2分の1

・ 知的財産権等関連経費・・・補助対象経費総額(税抜き)の3分の1

・ 機械装置費以外の経費(「一般型」・・・総額で補助金額500万円(税抜き)まで

ものづくり補助金の対象となる「機械装置費」の要件は?

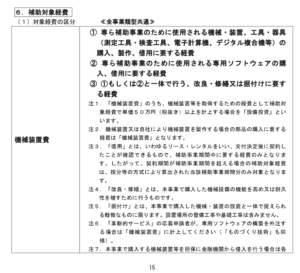

で、本補助事業の中心となる「機械装置費」の要件は公募要領のどこに書いてあるかというと本年度でいうと15ページの「6.補助対象経費」にある。具体的には下記画像である。

《下記画像は平成30年度補正予算ものづくり補助金公募要領(参考版)より抜粋》

要はこの文面に当てはまる機械装置であれば対象となる。注釈のところも重要なことが記載されているのでしっかり読み込んでほしい。

今まで当社がご支援させていただいた案件から概ね下記のような機械は問題なく対象になると理解している。(最終的な判断は自社でしてほしい)

当社が今までご支援させていただいた事例

- マシニングセンタ

- NC旋盤

- 5軸加工機

- 歯科用CT装置

- 歯科用マイクロスコープ

- 歯科用口腔内スキャナ

- 高額なソフトウェア

- 自社開発のソフトウェア

- ドローン

- 高額な自社オリジナルの生産設備

上記などが支援例の一部で実際に補助金もおりている。これら以外にも公募要領の対象設備に当てはまれば、もちろん補助金の対象となる。

そのほかの主な要件は?

以上に述べたものの他にも細かいところまでみていくと要件はたくさんある。

中でも特に重要なポイントを公募要領18ページ「(2)補助対象経費全般にわたる留意事」から抜粋して紹介する。

■補助金交付決定日よりも前に発注、購入、契約、または事業期間終了後に納品、検収等を実施したものは対象にならない。

→すでに購入してしまったものなどは対象にならない。また、指定の期日(補助事業期間)を過ぎて納品などされても対象にならない。設備を決定したあとはメーカー等に納期などもしっかり確認しないといけない。

■公租公課(消費税及び地方消費税額(以下「消費税等」という)等)は対象にならない。

→要は、税抜き価格分しか、対象にならない。

■汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン及びデジタル複合機など)の購入費は対象にならない。

■支払は原則、銀行振込のみ。

まとめ

ものづくり補助金の対象となる設備に関してどのように調べるかを中心に紹介した。

公募要領がすべての根拠なので、その当該箇所をしっかり読み込んでほしい。しかし、少々難解な日本語で表現されている箇所も多いので最終的に自社で判断つかなければ補助金の事務局に聞くと安心だろう。